- 浦发银行信用卡申请专区_网上办理浦发银行信用卡

- 交通银行信用卡申请专区_网上办理交通银行信用卡

- 光大银行信用卡申请专区_网上办理光大银行信用卡

- 中信银行信用卡申请专区_网上办理中信银行信用卡

- 信用卡申请办理_网上办理信用卡_免费在线申请信用卡-卡讯网

- 招商银行信用卡申请专区_网上办理招商银行信用卡

- 工商银行信用卡申请专区_网上办理工商银行信用卡

- 建设银行信用卡申请专区_网上办理建设银行信用卡

- 中国银行信用卡申请专区_网上办理中国银行信用卡

- 农业银行信用卡申请专区_网上办理农业银行信用卡

- 广发银行信用卡申请专区_网上办理广发银行信用卡

- 兴业银行信用卡申请专区_网上办理兴业银行信用卡

- 平安银行信用卡申请专区_网上办理平安银行信用卡

小心机:90天内的信用卡逾期,了解这些对策至关重要

发布:2024-01-11 来源:互联网 浏览:83

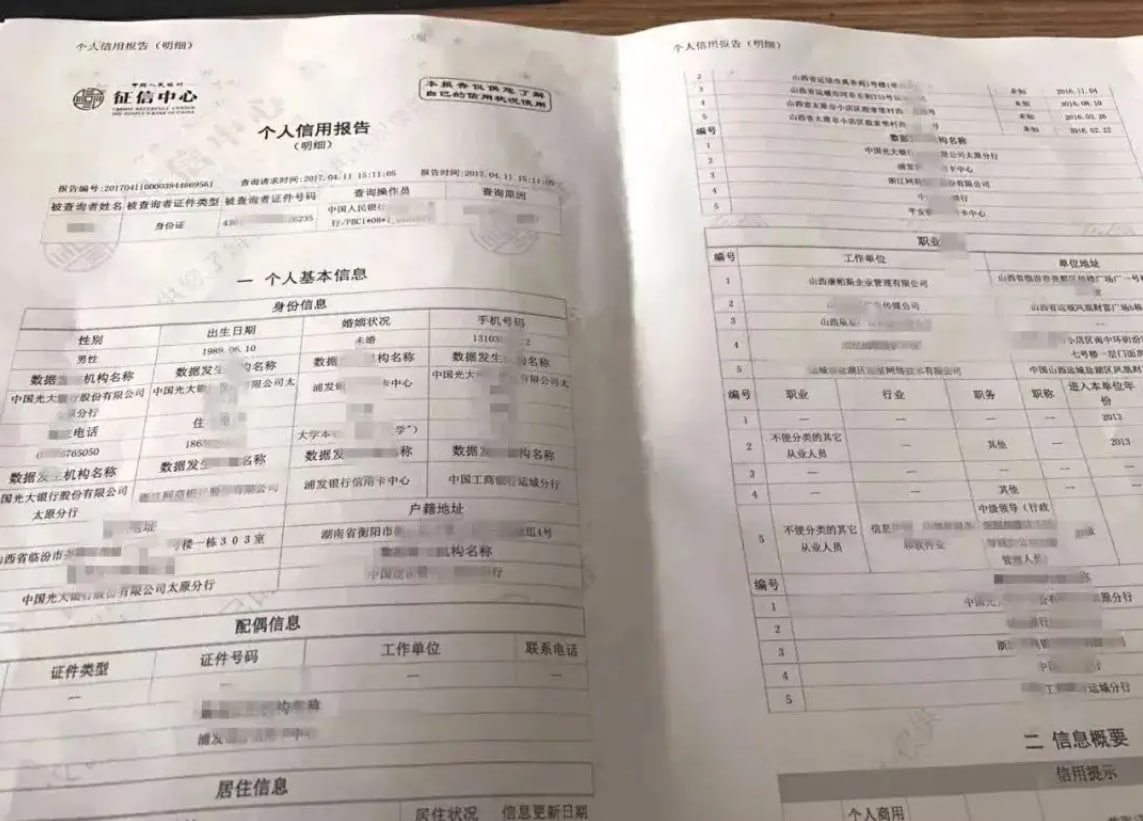

如今,贷款已成为我们生活中无法避免的一部分。或许您已经办理过房贷、车贷、消费贷、信用卡等金融产品。然而,由于一些“特殊情况”,这些金融产品可能会面临逾期还款的困扰,而逾期记录将留存在个人征信报告中。对逾期问题漠不关心可能给您的生活带来不小的影响!

逾期1天后

即使贷款逾期1天,银行就会将记录上传至个人征信系统,并开始收取罚息。虽然大多数银行通过电话、短信、邮件等方式提醒还款,但信用卡具有一些特殊规定:通常有1~3天的逾期容忍期和10元以下的逾期容差金额。逾期超过宽限天数将导致所有的息费产生,具体详情可咨询银行客服。

逾期31天后

当贷款逾期天数达到31天以上时,即使此时还款,征信报告也会标记为“2”。这个逾期记录的“2”将在征信报告上保留五年。值得注意的是,借款人的累计逾期或连续多次逾期可能影响在部分银行的贷款和信用卡业务申请。

逾期91天后

贷款连续逾期91天或以上,征信记录将标记为“4”,被视为恶意拖欠。这可能导致银行起诉或正在被起诉,从而影响未来银行业务申请。在被起诉后仍不还款,可能会被列入失信黑名单。

1.逾期的后果是什么?

每家银行或金融机构的罚息政策各不相同。一旦出现逾期,通常会先进行电话催收,提醒借款人及时还款,同时逾期会导致高额罚息。根据人民银行规定,银行贷款罚息利率可按照借款合同载明的贷款利率基础上浮动30%至50%。

换句话说,各银行的贷款逾期罚息利率可在30%至50%之间浮动,即使按照最低的罚息30%计算,也是一笔不小的费用。

2.个人征信出现污点

在大数据时代,每次逾期都会被记录在征信报告上,其他银行或金融机构也会以此为评判。如果逾期情节严重,个人征信就会出现“污点”,今后办理房贷、车贷都会受到影响。

罚息只是金钱上的损失,而不良信用记录却是无形资产的损失,造成的影响是金钱无法弥补的。

3.无法享受利率优惠或无缘贷款

在申请贷款时,有些人会发现,尽管是同时申请,为什么我的利率就比别人高呢?这是因为银行在申请贷款时会根据借款人的信用记录和资质对贷款利率进行调整。

一般来说,信用较好的借款人更容易获得利率更低的贷款。即使借款人因贷款逾期导致信用受损,虽然可能获得银行贷款,但要想降低贷款利率也是相当困难的。

4.被起诉成失信被执行人

尤其是逾期超过90天的情况下,银行会依法催收到期贷款。根据借款合同和担保合同(抵押或质押合同)的约定,银行会向法院起诉,判决下来后会依法强制执行(扣划存款,拍卖抵质押物等)财产以清偿贷款损失。

截至2024年1月8日,本文所述数据统计包括贷款本金、贷款利息、逾期利息和罚息,以及由此产生的一切诉讼费用等。

如果有能力而拒不执行生效法律文书,将受到法律制裁。担保人在债务人无法偿还的情况下,要承担偿还责任。

情节严重的,被起诉后仍拒绝执行还款义务,会被法院判定为“失信被执行人”。失信之后,出行步步维艰,生活处处受限。