- 浦发银行信用卡申请专区_网上办理浦发银行信用卡

- 交通银行信用卡申请专区_网上办理交通银行信用卡

- 光大银行信用卡申请专区_网上办理光大银行信用卡

- 中信银行信用卡申请专区_网上办理中信银行信用卡

- 信用卡申请办理_网上办理信用卡_免费在线申请信用卡-卡讯网

- 招商银行信用卡申请专区_网上办理招商银行信用卡

- 工商银行信用卡申请专区_网上办理工商银行信用卡

- 建设银行信用卡申请专区_网上办理建设银行信用卡

- 中国银行信用卡申请专区_网上办理中国银行信用卡

- 农业银行信用卡申请专区_网上办理农业银行信用卡

- 广发银行信用卡申请专区_网上办理广发银行信用卡

- 兴业银行信用卡申请专区_网上办理兴业银行信用卡

- 平安银行信用卡申请专区_网上办理平安银行信用卡

信用卡业务步入“精细化时代”

发布:2023-09-07 来源:互联网 浏览:92

毋庸置疑,信用卡业务已告别快速增长的时代。

最近发布的《2022年第二季度支付体系运行总体情况》显示,截至二季度末,信用卡和借贷合一卡的数量为7.86亿张,环比下降了0.59%。而在受到2022年二季度末疫情冲击的情况下,全国信用卡和借贷合一卡数量为8.07亿张。根据这一数据,今年6月末的信用卡和借贷合一卡数量与去年相比持续下降了2.6%。

经济报道记者梳理了六家国有大行和十家股份制银行2023年上半年报中的信用业务数据,发现上半年头部银行的信用卡业务呈现出累计发卡量减少、交易额普遍下降、贷款质量有升有降等三大特点。

随着信用卡业务步入“存量时代”,各家银行将如何应对这一挑战?

现状:告别快速增长

从规模和交易数据来看,上半年头部银行的信用卡业务增长速度已经显著减缓。

2022年7月,原银保监会和中国人民银行发布了《关于进一步促进信用卡业务规范健康发展的通知》,要求银行不得将发卡量、客户数量、市场占有率或市场排名等作为单一或主要考核指标。这一政策要求银行加强对“睡眠”信用卡的监管,不得让长期未使用的信用卡数量占发卡总量的比例超过20%,除非是附加政策功能的信用卡。随着对“睡眠”信用卡的整顿不断推进,银行存量信用卡数量不断减少。

根据累计发卡量的数据来看,建设银行、招商银行、平安银行、交通银行、浦发银行在今年6月末的发卡量较去年同期显著减少。其中,建设银行的累计发卡量从2022年6月末的1.52万亿张减少了9.87%至1.37万亿张,降幅最大;招商银行的累计发卡量从10462.34万张减少了4.07%至10036万张,次之;而发卡量最大的工商银行与去年基本持平,仍然维持在1.64万亿张。

与此同时,中信银行、光大银行、民生银行、兴业银行、华夏银行和渤海银行等银行在上半年信用卡发卡方面继续努力,其发卡量同比增幅超过5%。

除了发卡量持续减少外,与之相关的业务发展也出现了显著放缓。随着其他贷款业务的快速发展,各银行的信用卡贷款余额占总贷款余额的比例也不同程度下降。

从信用卡贷款余额来看,平安银行、光大银行、民生银行、兴业银行和浦发银行相较年初分别下降了4.32%、2.19%、2.65%、8.53%和5.78%。从占总贷款余额的比例来看,除浙商银行外,所有披露这一数据的全国性银行都出现了下降,其中招商银行、平安银行、兴业银行和邮储银行的下降幅度超过1个百分点。

另一个需要关注的数据是上半年的信用卡交易金额。除了农业银行、民生银行、华夏银行、浙商银行和渤海银行等银行没有完全披露这一数据外,其他十家银行的信用卡消费额在上半年均出现不同程度的下降。其中,兴业银行上半年信用卡消费金额从去年同期的1.40亿元减少了13.99%至如今的1.2亿元,平安银行的同比下降幅度也达到了13.75%。

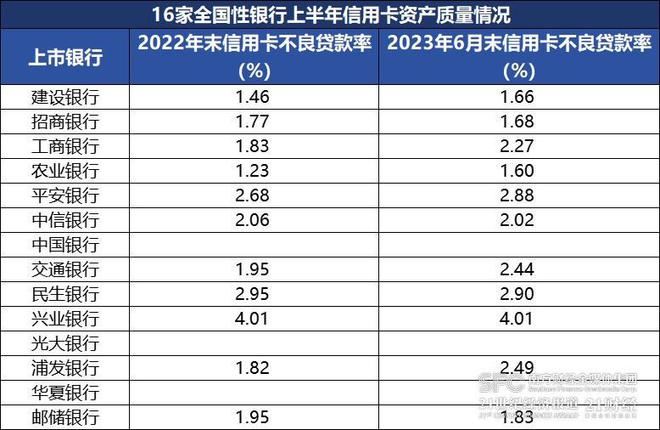

就资产质量而言,上半年银行的信用卡不良贷款率与年初相比有升有降。建设银行、工商银行、农业银行、平安银行、交通银行和浦发银行的信用卡不良贷款率较年初有所提高,而兴业银行的不良贷款率最高,超过了4%。招商银行、中信银行、民生银行和邮储银行的信用卡资产质量较年初有所改善。

应对之道:提高准入门槛,关注结构优化

面对信用卡业务增长乏力和资产质量受压的情况,头部银行的关注重点已从规模转向客户质量提升和结构优化。

记者注意到,在多家银行的半年报中,均提到了客户和资产结构的优化。

交通银行在业绩发布会上指出,信用卡资产结构进一步优化,生息贷款余额增长了6.6%,生息贷款占比提高了2.3个百分点。此外,他们提到了信用卡客户结构的质量优化,新增客户中优质目标客户的比例达到了60.37%,较上年末提高了13.44个百分点。

尽管平安银行的规模数据出现下降,但他们提到,上半年信用卡新户首次刷卡率同比上升了3.4个百分点,信用卡线上消费占比同比上升了9.0个百分点,信用卡循环及分期日均余额同比增长了1.8%。这说明客户品质、消费结构和资产结构正在持续优化。

对于信用卡资产质量和规模的下降,光大银行在业绩发布会上表示,当前国内需求不足,部分地区和行业居民收入下降,该行的信用卡和消费信贷业务面临压力,但预计随着经济复苏,行业风险水平会有所降低。他们表示,将采取三大举措加强风险管理,包括优化客户结构、强化授信准入、主动管理存量业务,提升资产质量。

在各家银行中,邮储银行上半年信用卡不良资产率下降最为显著,较年初下降了0.12个百分点。邮储银行表示,他们采取了多种措施来加强信用卡资产质量的管控力度,包括提升风险识别精准度、推动预警策略的迭代切换、强化资金用途的管控、持续开展不良资产清收与处置等。

另一家股份制银行的信用卡中心高管提到,他们上半年提高了对部分资质较差地区客户的准入门槛,并强调了“双绑”用户的重要性,即要求客户将信用卡与支付宝或微信绑定以提高卡的活跃度。他指出,在消费需求不旺盛的情况下,更加精细化的营销和用户运营将成为下一步的关键。

记者注意到,目前银行正在加强信用卡端的线上场景运营。信用卡APP方面,多家银行的月活用户数量有所增长。此外,多家银行也在信用卡产品运营方面进行精细化和差异化的推广,以满足不同客户群体的需求。例如,建设银行针对年轻客户推出了多款产品,平安银行则针对车主客户、财富客户和年轻客户推出了定制化权益。兴业银行则成为首个支持所有数字人民币钱包快付的全国性商业银行APP,也支持通过数字人民币为信用卡还款。