- 浦发银行信用卡申请专区_网上办理浦发银行信用卡

- 交通银行信用卡申请专区_网上办理交通银行信用卡

- 光大银行信用卡申请专区_网上办理光大银行信用卡

- 中信银行信用卡申请专区_网上办理中信银行信用卡

- 信用卡申请办理_网上办理信用卡_免费在线申请信用卡-卡讯网

- 招商银行信用卡申请专区_网上办理招商银行信用卡

- 工商银行信用卡申请专区_网上办理工商银行信用卡

- 建设银行信用卡申请专区_网上办理建设银行信用卡

- 中国银行信用卡申请专区_网上办理中国银行信用卡

- 农业银行信用卡申请专区_网上办理农业银行信用卡

- 广发银行信用卡申请专区_网上办理广发银行信用卡

- 兴业银行信用卡申请专区_网上办理兴业银行信用卡

- 平安银行信用卡申请专区_网上办理平安银行信用卡

信用卡诱人营销手法满天飞,注意避开这些风险陷阱

发布:2023-07-17 来源:互联网 浏览:236

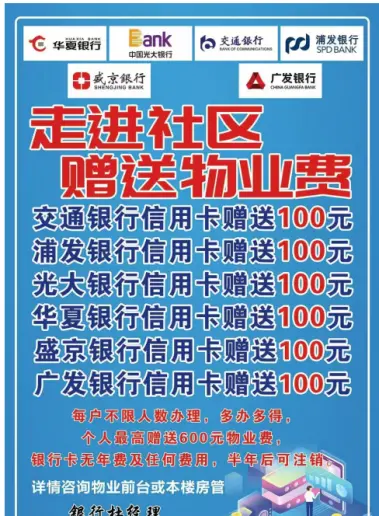

申请信用卡,每人最高可获赠600元物业费!无任何年费和其他费用,每户无限制申请,越多越赚。”在辽宁的一个小区,银行的信用卡推销海报不仅贴在各个楼的入口,还被转发到小区的微信群中。

这些场景在银行的信用卡花样繁多的营销手段中并不少见。随着花呗、京东白条等产品的推出,银行竭尽全力抢夺市场份额。然而,在竞争激烈的市场环境下,信用卡业务常常成为银行投诉的“重灾区”。诱导自动分期、年费宣传不透明、擅自扣费、注销信用卡难……信用卡新规已实施满一年,银行正在围绕上述问题加速整改。

“各大银行与物业公司联手开展‘银企合作’优惠活动,小区业主每申请一张信用卡,就可获赠100元的物业费。每人最多可申请6张信用卡,半年后可注销。”当看到楼下银行的营销海报时,业主张彭(化名)非常心动,她告诉记者:“我打算先申请满6张卡,用来抵600元物业费。”

记者以有意申请信用卡为由,咨询业务人员杜经理了解到,此次活动涵盖华夏银行、光大银行、交通银行、浦发银行、盛京银行和广发银行。业主必须是银行的新客户,每家银行只能申请1张信用卡。“相当于我们把部分提成用来补贴,其他的由银行支付。我是银行信用卡中心的,每月的KPI是40张卡,客户在6个月内注销会扣我们的钱。但我们内部有奖励机制,开卡数量越多,我们拿到的奖金也越多。”杜经理告诉记者。

“开卡送蓝牙耳机或羊驼玩偶!绑定微信支付免年费,普卡送480元分期利息减免券。还可以领取宜家的优惠券。”在北京的荟聚商城里,中信银行的营销人员告诉记者,他们现在有90张卡的开卡任务,每周末都会去北京的各大商场进行宣传推广。

被投诉的“重灾区”

一方面是各种花样百出的营销手段,另一方面却是投诉量持续高涨。据《2023年第一季度银行业消费投诉情况的通报》显示,2023年第一季度,涉及信用卡业务的投诉共有32142件,占投诉总量的30.6%。在涉及股份制商业银行的投诉中,信用卡业务的投诉达到19132件,占股份制商业银行投诉总量的65.9%。

记者的调研发现,持卡人对信用卡业务的投诉主要集中在诱导自动分期、年费宣传不透明、无故降额、擅自扣款和注销信用卡难等问题上。

“本月申请分期还款,可以享受限时2.6折的利息优惠。”在接到某股份制银行的短信和客服的推销电话后,北京的上班族王丽(化名)选择把16398元的季度房租分为18期还款。

但在还款时,王丽发现这笔账单的总利息高达522元。王丽告诉记者,“办分期的时候,银行都说的是单期的分期利率,所以我没觉得有这么多。看到实际账单,问了客服后我才知道,优惠后的年利率接近4%,优惠前的年利率接近15%。”

针对分期问题,持卡人小张在黑猫投诉平台上投诉,“即使我明确表示不需要分期,银行还是诱导我申请了一张分期信用卡,在我不知情的情况下,每笔消费都变成了自动分期,银行收取了高额的利息。”记者向涉事银行的信用卡中心人员咨询,了解到这张信用卡有“最高30万的专项分期额度”和“消费自动分期功能”,消费不累计积分。

业内人士告诉记者,信用卡频繁被投诉的背后,可能与“代理投诉”的灰色产业有关。记者在微博、抖音、快手等社交平台上搜索发现,有债务咨询团队宣称能帮助逾期的借款人减免甚至免除债务,诱导借款人购买“反催收”课程或支付服务费,服务费通常在“维权”前缴纳,无论后面的操作成功与否,部分服务费不会再退还。

一方面,银行精心策划并实施各种吸引客户的活动,另一方面,投诉的数量却持续高涨。根据《关于2023年第一季度银行业消费投诉情况的通报》,2023年第一季度,涉及信用卡业务的投诉达到了32142件,占投诉总量的30.6%。在涉及股份制商业银行的投诉中,信用卡业务投诉达到了19132件,占股份制商业银行投诉总量的65.9%。

记者的研究发现,现在的持卡人对于信用卡业务的投诉,主要集中在诱导自动分期、年费宣传不透明、无故降额、私自扣款以及注销信用卡难等问题上。

“本月申请分期还款,可享受限时2.6折利息优惠。”在收到某股份行的短信和客服人员的推销电话后,北京的上班族王丽(化名)决定将16398元的季度房租分为18期支付。然而,当她开始还款时,王丽发现这笔账单的总利息高达522元。王丽告诉记者,“在办理分期时,银行都会说单期分期利率,所以我并没有意识到实际上的利息会这么高。当我看到实际的账单后,询问客服之后我才知道,优惠后的年利率接近4%,优惠前的年利率接近15%。”

对于分期问题,持卡人小张在黑猫投诉平台上投诉,“尽管我明确表示不需要分期,银行还是诱导我办理了自动分期的信用卡,之后在我不知情的情况下,每一笔消费交易都被自动转为分期,导致银行收取了高额的利息。”记者咨询了涉事行信用卡中心的人员,了解到这张信用卡具有“最高30万专项分期额度”和“消费自动分期功能”,交易不累计积分。

有业内人士告诉记者,信用卡频繁被投诉的背后,可能还与“代理投诉”这一灰色产业有关。记者在微博、抖音、快手等社交平台上搜索发现,有一些所谓的债务顾问团队宣称他们能帮助逾期的借款人减免甚至免除债务,诱导借款人购买“反催收”课程或交纳服务费,服务费通常在“维权”前缴纳,无论后面的操作是否成功,部分服务费不会退还。

记者以借款人的身份咨询了某债务顾问张单(化名),了解到张单所在的机构主要通过与金融机构协商谈判,帮助借款人减免高额的息费、延期付款。“我们是全权代理的债务规划,也就是在收取服务费后,我们将全权负责处理您的债务。在操作期间,您不需要分心去干预。我们的手续费是您欠款金额的5%+50元的综合损耗费。如果谈判失败,我们会扣除部分费用。”

对此,有业内人士提醒,如果借款人因为听信此类机构的说辞而拖延还款,可能会因为长期未能按时还款而需要支付金融机构的逾期滞纳金和罚息。如果留下征信记录的污点,可能会影响将来申请车贷、房贷,严重的话可能会被列为“失信被执行人”。

2022年7月,《关于进一步促进信用卡业务规范健康发展的通知》发布,要求银行从信用卡的息费收取和信息披露、严格控制睡眠信用卡比例、全面加强信用卡分期业务规范管理等方面进行整改。新规定实施已满一年,银行的整改工作也开始显现成效。

针对分期业务,农业银行、交通银行、建设银行、邮储银行等多家银行公告称,他们将调整其信用卡分期业务,部分银行已经下线了自动分期功能。在优化息费显示方式方面,工商银行、建设银行、农业银行、招商银行等多家银行发布公告,将“分期手续费”调整为“分期利息”。

巨丰投顾的高级投资顾问李名金认为,面对竞争激烈的信用卡市场,银行首先需要关注特定的群体,加强细化运营和营销手段。其次,应该加大对金融科技的投入,实现信用卡业务的智能化转型。最重要的是形成差异化竞争优势,有效触达并留住客户。

通过提供个性化的产品和服务,银行可以更好地满足客户的需求。例如,为不同消费群体提供专门的信用卡产品,例如为常旅客提供积分奖励和旅行优惠的信用卡,为喜欢购物的消费者提供商场折扣的信用卡等。同时,银行还应通过大数据和人工智能技术来进行精准营销,以提高客户满意度和忠诚度。

在信用卡分期业务方面,银行应提高信息披露的透明度,清楚明了地向持卡人说明分期利息和其他费用,避免产生误导。此外,对于无法及时偿还债务的持卡人,银行应提供合理的债务解决方案,而不是仅仅依赖罚息和追债来收回债务。

对于那些存在的问题,比如信用卡业务的投诉,银行也需要及时改正,提升服务质量。只有持续改进和优化,银行才能在日益激烈的市场竞争中立足。

最后,对于消费者来说,信用卡是一种负责任的金融工具,需要合理使用。消费者应该了解和理解信用卡的使用规则,如透支利息、年费、分期付款等,以避免陷入负债的困境。同时,消费者应该注意保护个人信息,防止诈骗和盗用。

总的来说,信用卡的健康发展需要银行、消费者、监管机构等多方的共同努力。在遵守规定、提高服务质量的同时,还需要提升消费者的金融素养,这样才能实现信用卡业务的可持续发展。